打印耗材清关公司,进出口报关流程

清关流程

一.换单——去货代或船公司换签D/O。(根据手中提单来确定是到何处换单。H B/L货代提单M B/L船东提单)

二.电子申报——电脑预录、审单、发送、与海关联系/放行。

三.报检——电子申报放行后,凭报关单四联中的一联去商检局办理报价手续,出通关单或敲三检章。

四.现场交接单——海关现场交接单

五.查验——海关根据货物申报品名的监管条件,与当日查验概率给予查验,如有查验会开出查验通知书

六.放行——海关放行有以下几个步骤:

一次放行

开出查验通知书或无查验直接2次放行

查验后,做关封后放行。

运输前需注意是否商检局开具卫生检疫、动植物检疫(简称动卫检)查验联系凭条。如有动卫检查验,则需提前半个工作日预约。动卫检查验去查,逃检所产生的费用是RMB2-5万之间或暂停其单位报检资格。车队需在港区排提货计划,如:港区计划,理货,放箱计划等。一般情况是提前1个工作日 排计划。

出口货物的发货人在根据出口合同的规定,按时、按质、按量备齐出口货物后,即应当向运输公司办理租船订舱手续,准备向海关办理报关手续,或委托(代理)报关公司办理报关手续。

需要委托或代理报关企业向海关办理申报手续的企业,在货物出口之前,应在出口口岸就近向报关企业或代理报关企业办理委托报关手续。接受委托的报关企业或代理报关企业要向委托单位收取正式的报关委托书,报关委托书以海关要求的格式为准。

准备好报关用的单证是出口货物顺利通关的基础。一般情况下,报关应备单证除出口货物报关单外,主要包括:托运单(即下货纸)、发票一份、贸易合同一份、出口收汇核销单及海关监管条件所涉及的各类证件。

申报应注意的问题:报关时限:报关时限是指货物运到口岸后,法律规定发货人或其代理人向海关报关的时间限制。出口货物的报关时限限为装货的24小时以前。不需要征税费、查验的货物,自接受申报起1日内办结通关手续。

进口增值税,是指进口环节征缴的增值税,属于流转税的一种。不同于一般增值税对在生产、批发、零售等环节的增值额为征税对象,进口增值税是对进口环节的增值额进行征税的一种增值税。

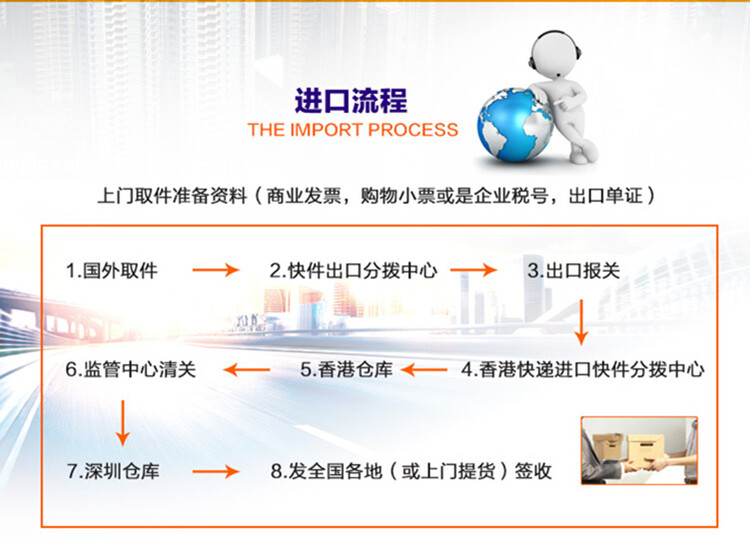

说一下一般贸易进口。一般贸易进口,要确定付款方式,是T/T呢,还是L/C呢,如果是L/C,那就要先开证,等开完信用证后,确定进口的船期,等船到以后。开始进行进口的操作。

1.是要得到国外客户的提单,发票、箱单、购买合同。

2.要拿提单到船公司去换单,也就是拿提单去从船公司换回该批货物的提货单,也就是舱单。上面有你们公司进口货物的详细的船务信息。

3.网上查询到舱单信息就可以申报,填好进口报关单给货代进行预录申报,报关所要用的资料是:海单、发票、箱单、购买合同、报关报检委托书、进口货物报关单、涉及特殊货物海关还需要提供的单证,如原产证、自动进口许可证、动植检证、各类备案等。

4.申报电脑审核通过后,一般贸易进口货物要交进口关税以及增值税,网上进行电子支付。

5.支付后,海关通关放行。

按照我国《海关法》的规定,进口货物的申报期限为自运输工具进境之日起14日内,超过14日期限未向海关申报的,由海关按日征收进口货物CIF(或CIP)价格的0.5‰的滞报金。超过3个月未向海关申报的,除有特殊原因的以外,由海关将货物提取变卖,所得价款在扣除运输、装卸、储存等费用和税款后尚有余款的,自货物变卖之日起1年内,经收货人申请,予以发还;逾期无人申请的,上缴国库。 申报的具体手续是:进口货物到货后,申报人根据进口单据填写进口货物报关单向海关申报。

在报关时,报关人除填写进口货物报关单外,还向海关交验下列单证:提货单、装货单、运单、发票、装箱单、保险单、进口货物许可证。必要时,还应向海关交验订货合同、产地购运证明及其他文件。 海关收到以上单证后,应进行认真审核,以检查所申报的进口货物是否符合国家的有关规定。

进口货物的收货人或其代理人收到海关的税款缴纳证书后,应在规定的期限内缴纳进口税款。我国《海关法》对进口货物纳税期限的规定与出口货物的相同。进口货物以海关审定的正常CIF价格为完税价格。CIF价格不能确定时,完税价格由海关估定。

计算进口关税税款的基本公式是:进口关税税额=完税价格×关税税率

进口商应注意货物的申报期。海关规定,进口货物应自运输工具进境之日起l4日内办理申报。如逾期申报,海关则自第l5日起按到岸价每日征收0.05%的滞报金。如超过3个月仍未申报,海关即变卖货物,在扣除各种费用后,余款上缴国库。